Mensualités qui étouffent : 4 leviers pour reprendre la main avant que ça déborde

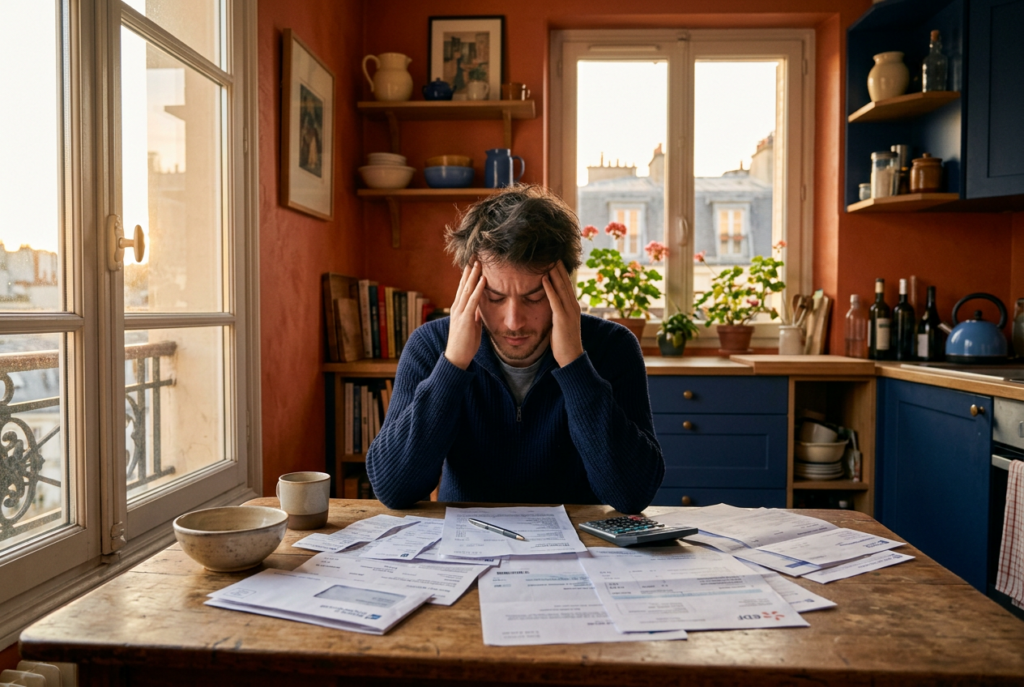

T’as l’impression que ton salaire disparaît avant même d’avoir eu le temps de le voir ? Loyer, crédit voiture, crédit conso, assurances… les charges s’accumulent et à la fin du mois, il reste plus grand chose. Bon, écoute, t’es pas seul dans ce cas — et surtout, y a des solutions concrètes avant que ça parte vraiment en vrille.

C’est quoi exactement la « zone rouge » budgétaire ?

Y a un truc à savoir d’emblée : les banques et organismes de crédit utilisent un indicateur simple, le taux d’endettement. Concrètement, c’est la part de tes revenus nets que tu consacres à tes charges fixes (remboursements de crédits, loyer si tu es locataire).

Le seuil officiel recommandé, c’est 35 % maximum de tes revenus nets. Au-delà, t’es en zone orange. Au-delà de 50 %, t’es clairement en zone rouge — chaque imprévu peut faire basculer le budget.

Exemple concret : tu gagnes 2 000 € nets par mois. Si tu rembourses 400 € de crédit voiture + 300 € de crédit conso + 400 € de loyer, t’es déjà à 1 100 € de charges fixes, soit 55 % de tes revenus. C’est trop.

Le diagnostic en 5 questions (fais-le maintenant)

Pas besoin d’être polytechnicien pour faire ce mini-bilan. Réponds honnêtement à ces 5 questions :

- Est-ce que tes remboursements mensuels dépassent 35 % de ton revenu net ?

- As-tu eu des découverts bancaires au moins 2 fois dans les 3 derniers mois ?

- Est-ce que tu rembourses un crédit avec un autre crédit ou ta carte de débit différé ?

- Tu n’arrives plus à épargner le moindre euro depuis plusieurs mois ?

- Une dépense imprévue de 500 € te mettrait en difficulté sérieuse ?

Si tu as répondu oui à 2 questions ou plus, t’es en zone de vigilance. À 3 ou plus, faut agir maintenant. Voilà les 4 leviers à activer.

Levier n°1 : Identifier et supprimer les charges zombies

Les charges zombies, c’est ces prélèvements que tu as oubliés mais qui continuent à ponctionner ton compte chaque mois. Abonnement streaming que tu n’utilises plus, assurance sur un appareil revendu, salle de sport où t’as pas mis les pieds depuis six mois…

Moi à ta place, je prendrais mes 3 derniers relevés bancaires et je cocherais chaque prélèvement automatique. En moyenne, les Français ont entre 5 et 8 abonnements actifs dont ils n’ont pas conscience. Rien qu’en nettoyant ça, tu peux récupérer 30 à 80 € par mois sans rien sacrifier d’important.

Petit conseil de Tonton — Je me suis fait avoir avec une assurance multirisque sur un téléphone que j’avais cassé deux ans avant. Le prélèvement continuait tranquillement. J’ai récupéré les derniers mois en contactant directement l’assureur avec ma facture de remplacement. Fouille tes relevés, vraiment. C’est chiant mais ça paie.

Levier n°2 : Renégocier, pas subir

Beaucoup de gens gardent le même contrat d’assurance auto, la même offre internet ou le même crédit depuis des années sans jamais en reparler. C’est une erreur.

Sur l’assurance auto par exemple, un simple comparatif suivi d’un appel à ton assureur actuel peut te faire économiser jusqu’à 200 € par an selon ton profil. Sur l’assurance emprunteur (si tu as un prêt immobilier), la loi Lemoine te permet de changer d’assurance à tout moment — c’est souvent là que les économies sont les plus grosses, parfois plusieurs centaines d’euros par an.

Pour ce qui est de l’assurance emprunteur, le gouvernement a mis en place des protections pour faciliter la résiliation. Tu peux consulter le site officiel service-public.fr pour connaître tes droits précis.

Levier n°3 : Lisser les crédits qui s’accumulent

Là où tonton intervient vraiment, c’est quand y a plusieurs crédits en cours en même temps. Un crédit voiture à 180 €/mois, un crédit conso à 150 €/mois, un mini-crédit revolving à 90 €/mois… Au total, 420 € qui partent chaque mois, souvent à des taux différents, avec des dates de prélèvement qui s’éparpillent.

Le regroupement de crédits (aussi appelé rachat de crédits), c’est l’idée de fusionner tout ça en un seul prêt, avec une seule mensualité réduite. Tu allonges la durée, oui — mais tu retrouves de l’air chaque mois. Et surtout, t’as plus qu’une date à surveiller, qu’un interlocuteur.

Exemple concret : avec 3 crédits représentant 420 €/mois, un regroupement bien négocié peut ramener la mensualité autour de 250 à 280 € selon ta situation. C’est 140 à 170 € récupérés chaque mois. Petit conseil de tonton : utilise un simulateur avant de te décider, pour voir les chiffres noir sur blanc sans engagement.

Tu veux voir ce que ça donnerait dans ton cas ? Le simulateur de rachat de crédits de CreditUnique te donne une estimation en quelques minutes, sans avoir à fournir une tonne de documents.

Levier n°4 : Revoir la structure de ton budget (méthode simple)

Si t’as jamais fait de budget structuré, commence par la règle des 50/30/20 :

- 50 % de tes revenus pour les charges fixes (loyer, crédits, factures)

- 30 % pour les dépenses variables (courses, sorties, vêtements)

- 20 % pour l’épargne ou le remboursement de dettes prioritaires

Si tes charges fixes dépassent les 50 %, t’as un problème structurel — pas un problème de volonté. Aucune application de budget ne résout ça à ta place. Faut agir sur les charges fixes elles-mêmes, avec les leviers 1, 2 et 3 ci-dessus.

Entre nous, la plupart des gens qui garent leur budget dans le rouge ne manquent pas de discipline. Ils ont juste laissé les charges fixes s’empiler sans jamais les remettre en question. Un bilan annuel de tes contrats et crédits, c’est suffisant pour éviter la dérive.

Conclusion : agis avant que l’eau arrive au cou

Tu l’as vu, reprendre la main sur des mensualités qui étouffent, c’est pas une question de miracle. C’est quatre réflexes concrets : traquer les charges zombies, renégocier ce qui peut l’être, regrouper les crédits qui s’accumulent, et reconstruire une structure de budget saine.

Commence par le diagnostic en 5 questions vu plus haut. Ensuite, attaque le levier le plus accessible pour toi. Et si t’as plusieurs crédits en cours, prends cinq minutes pour faire une simulation de rachat — ça t’engagera à rien mais ça te donnera une vision claire de ce qui est possible.

Faut pas se priver d’un outil gratuit quand il peut clarifier la situation en quelques clics.

→ Simule ton rachat de crédits gratuitement et sans engagement

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.